Finanzierung von Tech-Startups: Der entscheidende Wachstumsschub

Bei der Gründung eines eigenen Startups landen Gründerinnen und Gründer früher oder später bei der alles entscheidenden Frage der Finanzierung. Wie soll man die vielfach anfallenden Ausgaben decken, bevor man schwarze Zahlen schreibt? Dazu gibt es viele Möglichkeiten, von einer Eigenfinanzierung oder „Bootstrapping“, also die Anpassung des Vorhabens an ein knappes Budget ggf. also ein Gründen auf Sparflamme – bis hin zu mehreren Arten, sich externes Kapital an Bord zu holen. Die vielleicht zunächst am einfachsten erscheinende, weil vertrauteste Lösung ist die eines Bankdarlehens. Da diese oft mit einer persönlichen Bürgschaft durch die Gründer:innen verbunden ist, ist sie in den meisten Fällen eher unattraktiv. Attraktiver gerade für Teams, die an innovativen, digitalen Produkten arbeiten, sind die oft unterschätzten Fördermittel. Natürlich gibt es auch diese nicht „umsonst“. Es muss Arbeit in Anträge, Präsentationen und ggf. Pitches investiert werden. Große Vorteile sind aber ganz klar der “non-dilutive” Charakter von Fördergeldern (es müssen keine Anteile abgegeben werden) und die Bandbreite an Anlaufstellen: Viele staatliche und nichtstaatliche Organisationen unterhalten mehrere Töpfe für nahezu jede Lebensphase eines Startups. Umfassende Beratung und Unterstützung gibt es bspw. bei IHK oder Digital Hubs.

Technische Geschäftsideen und externes Kapital

Die ideale Geldquelle für das operative Geschäft ist der eigene Umsatz. Denn der zeigt: Das Produkt funktioniert und Kunden zahlen dafür. Die Gründer:innen geben zudem keine Anteile ab und zahlen keine Zinsen. Es ist beeindruckend, wenn Startups es schaffen, diesen Weg erfolgreich zugehen, doch gerade für Unternehmungen mit technologiebasierten Ideen und forschungslastigen Geschäftsmodellen ist wegen der notwendigen Anlauffinanzierung eine zusätzliche Kapitalisierung notwendig. Denn dann ist der Umsatz am Anfang der Unternehmung in der Regel noch zu niedrig, um anfallende Entwicklungs- und Anschubkosten zu decken. Oft muss viel Personal (Ingenieur:innen, Entwickler:innen usw.) finanziert werden, um die komplexen Projekte (bspw. im Medizintechnik- oder KI-Bereich) auf marktfähige Produktqualität zu bringen. Zu dem Beispiel KI können wir berichten: Irgendjemand muss die Intelligenz mit unzähligen Datensätzen – die manchmal noch erworben werden müssen „füttern“ und so zu dem mächtigen Helfer machen, der dann den Benefit im Produkt stiftet. Wenn sich durch die technologieintensiven Geschäftsmodelle ein großes Marktpotenzial erschließen lässt, kann Venture Capital das Finanzierungsmittel der Wahl sein.

Venture Capital als entscheidender Schub in der Wachstumsfrage

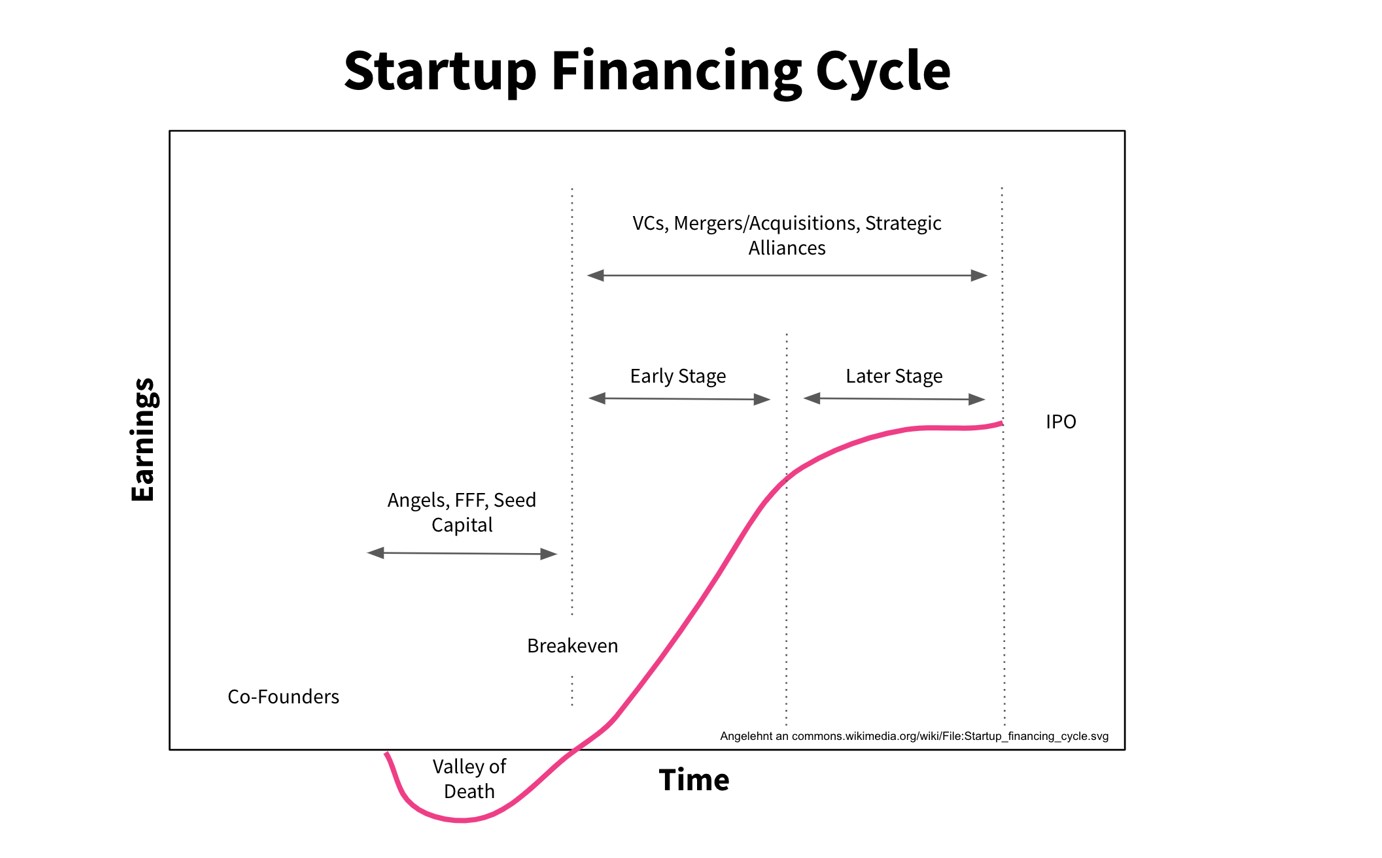

Venture Capital bedeutet aber im Gegensatz zu den oben vorgestellten Methoden auch, dass man eigene Anteile an der Firma abgibt und dass sich mindestens ein neuer Beifahrer in den “Rennwagen Startup” mit reinsetzt. Natürlich muss man sich als Gründer:innen-Team vorher sorgfältig Gedanken machen, ob man möchte, dass Investoren einsteigen, die von da an mitentscheiden, in welche Richtung es geht. Dafür bietet VC aber eine Riesenchance: Das Wachstumskapital und ein Partner an der Seite helfen, das „Valley of Death“ (siehe Bild) erfolgreich und lebendig zu durchqueren. Man kann mehr Leute einstellen, die Entwicklung kickstarten und so gerade im Hinblick auf Software- und KI-Vorhaben meistens schneller eine höhere Produktqualität liefern – bzw. das Produkt oder die Dienstleistung überhaupt erstmal an den Start bringen. Mehr Wachstum führt natürlich zu einem höheren Unternehmenswert und – auch wenn es vielleicht, wie ein abgedroschener Frank-Thelen-Spruch klingt, gilt: ein mittelgroßes Stück von einem großen Kuchen ist oft besser, als ein komplettes, aber kleines Mini-Törtchen.

Werttreiber identifizieren und in der Finanzierungsstrategie berücksichtigen

Beim Zugehen auf VC-Investoren stellt sich je nach Business Modell die Frage: Welcher Aspekt des Geschäftsmodells repräsentiert die Werttreiber des Unternehmens? Im eben schon erwähnten und in Aachen weit verbreiteten Bereich der Medizintechnik geht es stärker um technische Alleinstellungsmerkmale, Wettbewerbsschutz durch bspw. Patente, CE-Zertifizierung und Marktzulassung sowie Studienergebnisse. Auf der anderen Seite spielt bei Software- und KI- Startups die verwendete bzw. proprietäre Technologie eine zentrale Rolle als Werttreiber. Um die Fähigkeiten und Anwendbarkeit der KI zu unterstreichen, ist eine wichtige Messgröße die Umsatzentwicklung. Diese nämlich zeigt, dass die Software funktioniert, entsprechend wirklichen Nutzen für die Kunden generiert und so eben auch erfolgreich verkauft werden kann. Für das erfolgreiche Bestehen des Tech-Startups ist also eine Ausrichtung auf Umsatz auch mit VC-Treibstoff ein entscheidender Faktor – gegebenenfalls auch, um besseren Zugang zu späterem Wachstumskapital zu erhalten.

Wichtige Schritte in der Kapitalakquise

Zu Beginn des Fundraisings sollten die Eckpfeiler der Kapitalakquise konzeptioniert werden. Das Storylining ist ein essenzieller Schritt in der Akquise: Wo stehe ich als Firma und wohin will ich? Bezüglich der Akquise-Art stellt sich wie oben beschrieben die Frage “Möchte ich Anteile abgeben und wenn ja, an wen und wie viele?” Auch das Kapitalvolumen muss bestimmt werden: Wie viel Kapital benötige ich für die nächste Wachstumsphase, die ca. 12-24 Monate dauern sollte, um ein nächstes Level zu erreichen? Dann folgen wichtige Infos neben einer Problem- und Lösungsdarstellung, um die Attraktivität des Unternehmens für Investoren herauszuarbeiten: Wie groß ist mein Markt? Was ist der Benefit beim Kunden durch mein Produkt und worin liegt mein Alleinstellungsmerkmal? Um das Durchrechnen eines Business Case kommt wohl niemand herum. Außerdem: Wie sieht die Wettbewerbssituation aus und welche Qualitäten hat das Team, um diesem erfolgreich entgegen zu treten? Abschließend gilt es, Zukunftsvisionen zu schärfen: Was soll am Produkt noch weiterentwickelt werden? Wie sieht die Skalierungs- und Expansionsstrategie aus, gibt es noch weitere zu erobernde Märkte? Welche zentrale Rolle soll mein Unternehmen in 10 Jahren spielen?

Diese Infos werden in ein knackiges Pitch Deck gegossen. Doch bevor ihr damit wild auf Geldgeber zu rennt, solltet ihr vorselektieren: Nicht alle Investoren passen zu euch und eurer Unternehmensphase. Je nach Stage, Branche, Kapitalbedarf oder auch Personal Fit und Netzwerk des Investors gibt es geeignetere oder weniger geeignete Partner. Hier lohnt sich vor allem auch, mit anderen Gründer:innen zu sprechen und Eindrücke bzgl. der Investoren auszutauschen. Insgesamt solltet ihr euch für diesen Prozess 4-6 Monate Zeit nehmen. Das heißt auch, man muss sich entsprechend früh genug Gedanken machen und diesen Prozess anstoßen und Management Ressourcen dafür freihalten.

Am Ende bleibt nur zu sagen: Ja, Kapitalakquise kann tough werden, ggf. muss man sich mächtig strecken und Ausgaben ver- und aufschieben. Aber wenn es dann klappt, ist durchatmen und feiern angesagt. Anschließend heißt es dann, fokussiert das akquirierte Geld zu investieren –in Leute, Produktqualität und Vertrieb, um damit dann die Wachstumsrakete zu starten!

Daniel Kirch ist Gründer und Geschäftsführer (CFO) des in Aachen gestarteten Tech-Startups Taxy.io.

Das 20-köpfige KI-Unternehmen, das zwei Venture Capital Finanzierungen und ein Dutzend Fördermittel akquiriert hat, entwickelt Automatisierungslösungen für die Steuer- und Rechtsberatung. Zuvor war Daniel beim Aachener “TechVision Fonds” als Senior Investment Manager tätig und hat als Unternehmer und Investor über 30 Transaktionen von Gründungsfinanzierungen über Wachstumsfinanzierungen bis zu Exits begleitet.

Bildquelle Beitragsbild: © magele-picture / stock.adobe.com

Autor: Daniel Kirch, Gründer und Geschäftsführer (CFO) von Taxy.io